第1题单选

下列关于价格指数的说法正确的是()。

A.物价总水平是商品和服务的价格算术平均的结果

B.在我国居民消费价格指数构成的八大类别中,不直接包括商品房销售价格

C.消费者价格指数反映居民购买的消费品和服务价格变动的绝对数

D.在我国居民消费价格指数构成的八大类别中,居住类比重最大

参考答案:B

参考解析:在我国,消费者价格指数即居民消费价格指数,反映一定时期内城乡居民所购买的生活消费品价格和服务项目价格变动趋势及程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。在我国居民消费价格指数构成的八大类别中,食品比重最大,居住类比重其次,但不直接包括商品房销售价格。

第2题单选

出口型企业出口产品收取外币货款时,将面临__________或__________的风险。()

A.本币升值;外币贬值

B.本币升值;外币升值

C.本币贬值;外币贬值

D.本币贬值;外币升值

参考答案:A

参考解析:出口型企业出口产品收取外币货款时,将面临本币升值或外币贬值的风险;进口型企业进口产品、设备支付外币时,将面临本币贬值或外币升值的风险。

第3题单选

被动型管理策略主要是复制某市场指数走势,最终目的为优化投资组合与()。

A.市场基准指数的跟踪误差最小

B.收益最大化

C.风险最小

D.收益稳定

参考答案:A

参考解析:被动型管理策略主要就是复制某市场指数走势,最终目的为达到优化投资组合与市场基准指数的跟踪误差最小,而非最大化收益。

第4题单选

从事境外工程总承包的中国企业在投标欧洲某个电网建设工程后,在未确定是否中标之前,最适合利用()来管理汇率风险。

A.人民币/欧元期权

B.人民币/欧元远期

C.人民币/欧元期货

D.人民币/欧元互换

参考答案:A

参考解析:本题中,一旦企业中标,前期需投入欧元外汇,为规避欧元对人民币升值的风险,企业有两种方案可供选择:一是卖出人民币/欧元期货;二是买人人民币/欧元看跌期权。第一种方案利用外汇期货市场,价格灵活,操作简单。但是利用外汇期货无法管理未中标风险,因此对于前期需投入的欧元的汇率风险不能完全规避。第二种方案中,外汇期权多头只要付出一定的权利金,就能获得远期以执行价格的汇率来买卖外汇的权利。因此,除了能够规避欧元/人民币汇率波动风险外,也能够规避未来不能中标的风险。

第5题单选

某货币的当前汇率为0.56,汇率波动率为15%,国内无风险利率为年率5%,外国无风险利率年率为8%,则根据货币期权的定价模型,期权执行价格为0.5的6个月期欧式货币看跌期权价格为()美元。

A.0.005

B.0.0016

C.0.0791

D.0.0324

参考答案:B

第6题单选

假设当前欧元兑美元期货的价格是1.3600(即1欧元=1.3600美元),合约大小为125000欧元,最小变动价位是0.0001点。那么当前合约价格每跳动0.0001点时,合约价值变动(??)。

A.12.5美元

B.12.5欧元

C.13.6欧元

D.13.6美元

参考答案:A

参考解析:合约价值变动=变动点数×合约价值=0.0001美元/欧元×125000欧元=12.5美元。

第7题单选

国债期货空头进行卖出交割时,根据交易规则,空方可以选择对自己最有利的国债进行交割,称之为()。

A.转换期权

B.时机期权

C.看跌期权

D.看涨期权

参考答案:A

参考解析:转换期权是指国债期货空头进行卖出交割时,根据交易规则,空方可以选择对自己最有利的国债进行交割。时机期权是指在交割期内,交割双方可以自由选择合适的时机进行交割。

第8题单选

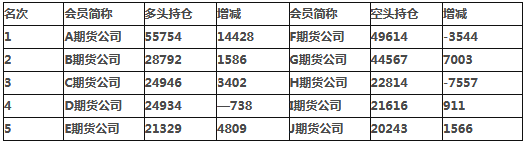

某些主力会员席位的持仓变化经常是影响期货价格变化的重要因素之一,表4—1是某交易日郑州商品交易所PTA前五名多空持仓和成交变化情况。

在不考虑其他影响因素的前提下,只根据前五位主力席位多空持仓量的变化,初判PTA期货价格未来短时间最有可能的走势是()。

A.下跌

B.上涨

C.震荡

D.不确定

参考答案:B

参考解析:一般而言,主力机构的持仓方向往往影响着价格的发展方向。由表中数据可知,PTA期货合约多方持仓数量为155755(=55754+28792+24946+24934+21329),空方持仓数量为158854(=49614+44567+22814+21616+20243),多空双方持仓数量相当。

从增减看,多方减持较少,多为增仓,且多方增仓的数量远远超过空方增仓的数量。空方有较多减持,进一步表明投资者对PTA期货合约后市看好,因此预期PTA期货价格未来短时间很可能上涨。

第9题单选

在选择程序化交易模型应用的品种时,不应该选择()的活跃品种。

A.连续性好

B.持仓量小

C.流动性强

D.交易量大

参考答案:B

参考解析:对品种的流动性和市场容量要有所考虑。在选择程序化交易模型应用的品种时,应该避开流动性差的市场,而选择考虑连续性好、流动性强、持仓量或交易量大的活跃品种。

第10题单选

假设美元兑澳元的外汇期货到期还有4个月,当前美元兑澳元汇率为0.8USD/AUD,美国无风险利率为5%,澳大利亚无风险利率为2%,根据持有成本模型,该外汇期货合约理论价格为()。![]()

A.0.808

B.0.782

C.0.824

D.0.792

参考答案:A